Tributación de las acciones propias readquiridas

El Proyecto de Ley que finalmente resultó en lo que hoy conocemos como la Ley 2277 de 2022 (Reforma Tributaria) incluía la adición de un parágrafo al artículo 300 del Estatuto Tributario, con el fin de gravar como renta ordinaria y no como ganancia ocasional para los accionistas la readquisición de acciones por parte de […]

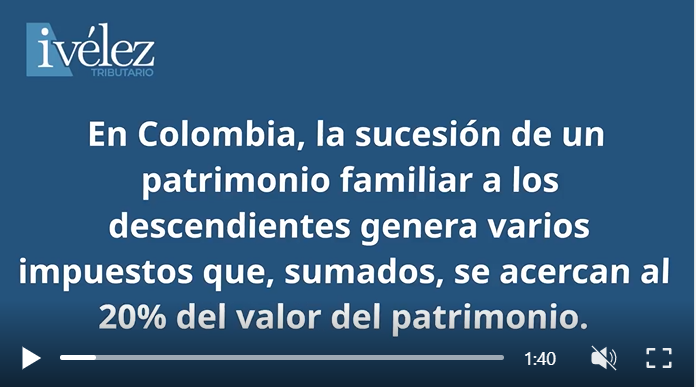

Cómo optimizar los impuestos de sucesión de patrimonio

Impuesto de herencia

Herencia, yernos y nueras